手机版 而今而後網

出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

還是沒有走出虧損。

2月27日,君實生物披露2024年業績快報。報告期內,公司歸母淨利潤虧損12.82億元。

對於這份業績,投資者很快做出了決策。Wind數據顯示,在披露業績快報次日,君實生物A股股價收跌4.69%、港股股價大跌11.74%。

曾經,君實生物也頗受資本市場的青睞,先後登陸港交所、上交所,打造了“A+H”雙上市平台;並在2022年向瑞銀集團、等多家投資機構定向增發A股股票。

還是在2022年這一年,君實生物的歸母淨利潤虧損額達到曆史最高值——23.88億元。其實,自其披露2013年業績以來,君實生物一直未能實現盈利,累計虧損上百億。

人們都在苦等,君實生物實現盈利、股價飛升的那一天。畢竟,從入股至今,“瑞銀們”已經每股虧損超20元,不知君實生物何時才能走出股價的低穀。

1、再虧13億,港股股價大跌近12%

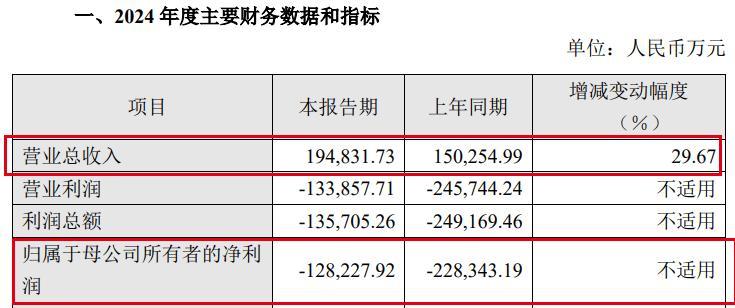

2月27日,君實生物發布2024年業績快報。

2024年,公司實現營業收入19.48億元,同比增長29.67%;歸母淨利潤虧損12.82億元,較去年同期收窄44%。

(圖 / 君實生物公告)

(圖 / 君實生物公告)對於營業收入的增長,其解釋主要是商業化藥品的銷售收入與上年同期相比增長,其中核心產品特瑞普利單抗注射液(以下簡稱:特瑞普利)於國內市場銷售額同比大幅增長超過60%。

2024年11月,君實生物曾披露,特瑞普利新增4項適應症成功納入國家醫保目錄乙類範圍,這對提振銷量的影響不言而喻。

(圖 / 君實生物財報)

(圖 / 君實生物財報)至於利潤虧損收窄,則是得益於持續加強各項費用管控,降低單位生產成本,提升銷售效率,換句話說就是——降本增效。

客觀來說,這已經是近3年來君實生物交出的最好“成績單”。

財報顯示,2022年和2023年,其歸母淨利潤分別虧損23.88億元、22.83億元。這是公司成立至今,僅有的虧損超過20億元的兩年。

(圖 / 君實生物財報)

(圖 / 君實生物財報)即便如此,投資者仍不“買賬”。Wind數據顯示,在披露業績快報次日(2月28日),君實生物A股股價收跌4.69%、港股股價大跌11.74%。

這和前期一路高歌猛進的勢頭形成鮮明對比。在此之前的兩天(2月26日、27日),君實生物A股股價累漲11.6%、港股股價更是大漲24.7%。

其實,投資者的逃離並不是沒有原因。

拉長時間來看,君實生物的虧損從未停止。自披露2013年業績以來,君實生物從未實現盈利。2013年至2024年這11年時間裏,其歸母淨利潤累計虧損超過100億元。

在這期間,資本市場也曾對君實生物充滿期待。很大原因在於,君實生物手握“首個國產PD-1單抗”。

2018年12月,君實生物研發的特瑞普利獲得了國家藥品監督管理局有條件批準,拿下國內首個獲批上市的“國產PD-1”,在國內創新藥江湖一戰成名。

憑借這種優勢,君實生物的A股股價一度超過220元/股,市值超過1000億元。隻是,隨著類似的國產、進口藥物如雨後春筍般出現,君實生物的優勢已經大大削弱。

更重要的是,君實生物的盈利似乎遙遙無期,或是導致資本市場信心不足的根源所在。資本一向逐利,更願用真金白銀押注確定性——而君實生物亟待證明的,正是一份“確定性”。

2、研發投入縮減34%,銷售費用激增

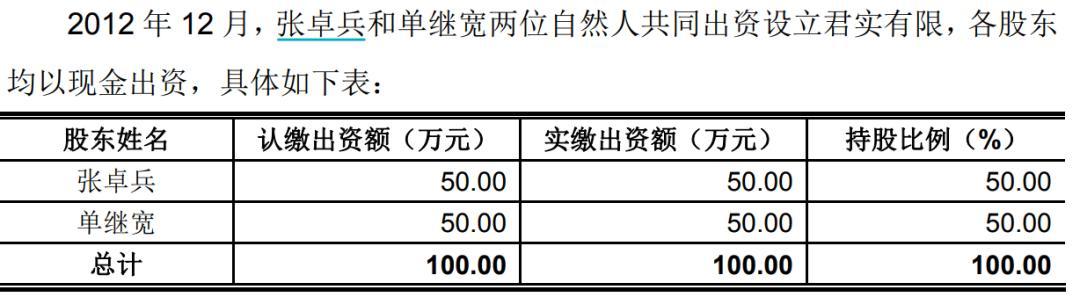

君實生物成立時間並不算長,但實控人的變動卻不少。

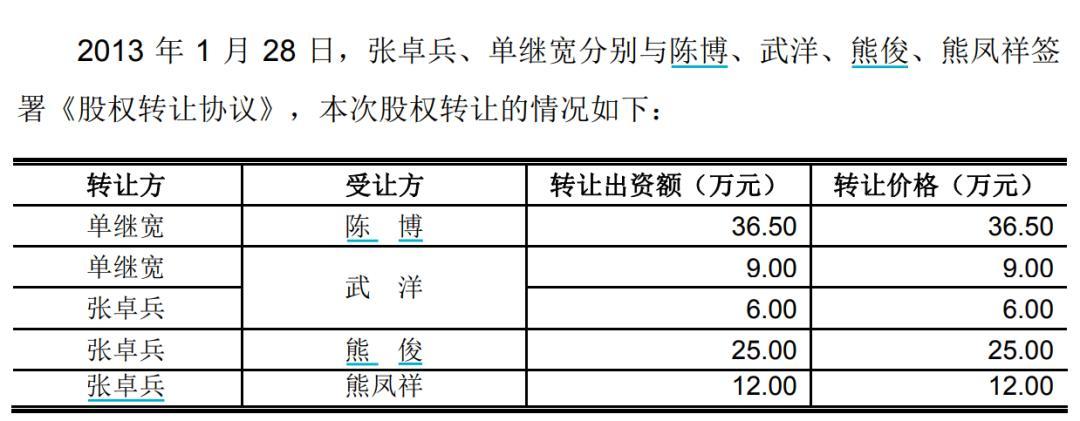

2012年12月,張卓兵和單繼寬創立了君實生物的前身君實有限。次月(2013年1月),影響君實生物走向的三個人進入股東行列:陳博(Bo Chen)以及熊鳳祥、熊俊父子。這時,陳博也順勢成為了公司的實控人。

(圖 / 君實生物公告)

(圖 / 君實生物公告)陳博是一位“技術派”,獲得美國愛因斯坦醫學院醫學博士學位,曾是禮來公司的研究員。而他的校友馮輝也加入了君實有限,曾是公司核心技術人員,也是特瑞普利的主要研發人員之一。

入股後不久(即2013年4月),陳博就拿到了美國國籍,2個月後就將所持股權轉讓給妻子杜雅勵,後又慢慢淡出了公司的經營管理。2014年11月,熊鳳祥、熊俊父子拿下控製權,一躍成為實控人,熊俊隨後登上董事長之位。

這場“資本換技術”的交接,為君實生物帶來更多融資的機會,但也埋下了爭議的種子——熊俊父子並無醫藥相關背景。其中,熊鳳祥曾是武漢供電局工程師,熊俊原是湖北省一務局的科員,後來成為國聯基金的研究員和基金經理助理。

金融玩家入局,技術派淡出之後,君實生物的發展路徑也發生了變化。

截至2024年底,君實生物共有四款商業化藥品,分別是特瑞普利單抗注射液(商品名:拓益⮯€阿達木單抗注射液(商品名:君邁康⮯€氫溴酸氘瑞米德韋片(商品名:民得維⮯’Œ昂戈瑞西單抗注射液(商品名:君適達⮯€‚

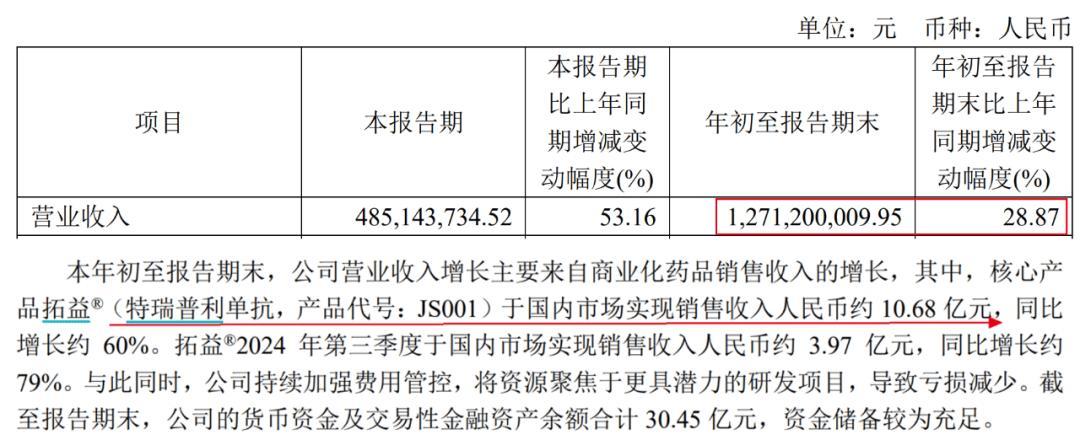

其中,特瑞普利是公司首個商業化的藥品,也是業績的絕對支柱。2024年前三季度,公司實現營收12.71億元,其中,特瑞普利在國內市場實現銷售收入10.68億元,占比高達84%。

(圖 / 君實生物財報)

(圖 / 君實生物財報)這款抗癌藥被開發到極致——在中國內地10項適應症獲批,除此之外,還有至少7項適應症在研。

(圖 / 君實生物2024年中期財報)

(圖 / 君實生物2024年中期財報)但這仍然抵擋不了君實生物在同行中“掉隊”。

2024年,的PD-1產品百澤安⮩Š𗥔為44.67億元,信達生物與禮來聯合打造的PD-1產品信迪利(在中國名稱為達伯舒)銷售額為5.26億美元(約合人民幣38億元)。

此外,除了特瑞普利是自主研發外,君實生物其餘三款商業化產品均采取了對外合作開發模式。

「界麵新聞ⷥ퐥𝈨€梳理發現,君邁康⮵0%權益轉讓予泰康生物,試驗過程中決策性意見、上市後銷售都由泰康生物主導;君適達⮦˜倫𑩇慶博創醫藥負責中國大陸商業化工作,君實生物收取裏程碑付款和銷售提成;民得維⮦˜露€款用於新冠治療的藥品,從旺山旺水處收購而來。

另據2024年中報數據,君實生物有近30項在研產品處於臨床試驗階段,超過20項在研產品處在臨床前開發階段。

(圖 / 君實生物財報)

(圖 / 君實生物財報)麵對如此龐大的研發產品陣容,君實生物卻大砍研發費用。其預計,2024年研發費用為12.74億元,同比下滑約34.24%。若以50項在研產品計算,分攤後單產品年均投入不足3000萬元。

(圖 / 君實生物公告)

(圖 / 君實生物公告)醫藥界流傳著一個“雙十定律”,即需要超過10年時間、10億美元的成本,才有可能成功研發出一款新藥。那麽,年均約3000萬元研發費用最終能否順利產出一款新藥?對此,「界麵新聞ⷥ퐥𝈨€試圖向君實生物方麵進行了解,但截至發稿仍未獲回複。

與此形成強烈反差的是,君實生物投入銷售的費用攀升。2022年至2023年,其銷售費用分別為7.16億元、8.44億元,一路走高。2024年前三季度,其銷售費用為6.84億元,同比增長23%。

(圖 / 君實生物財報)

(圖 / 君實生物財報)3、高瓴撤退,瑞銀等機構被套牢

在君實生物成名之前,資本就已經在悄悄布局。

2016年,珠海高瓴耗資約1億元認購了君實生物2520萬股股份。在此之後,、上海檀英等陸續進入君實生物。

(圖 / 君實生物招股書(A股))

(圖 / 君實生物招股書(A股))在一眾資本加持之下,君實生物的發展加速推進。

2018年12月17日,中國國家藥品監督管理局批準了特瑞普利有條件上市,用於治療黑色素瘤。一周後(12月24日),君實生物順利登陸港交所。

2年後(2020年7月),君實生物又登陸上交所。上市當天,其股價盤中一度漲至220.40元/股,最終收漲172.07%,總市值高達1316億元。

表麵看起來風光無限之時,有些資本或已嗅到了危機。Wind數據顯示,2021年三季度,珠海高瓴悄然消失在君實生物前十大股東的行列。

在高瓴撤退之後,仍有資本想要在君實生物分一杯羹。

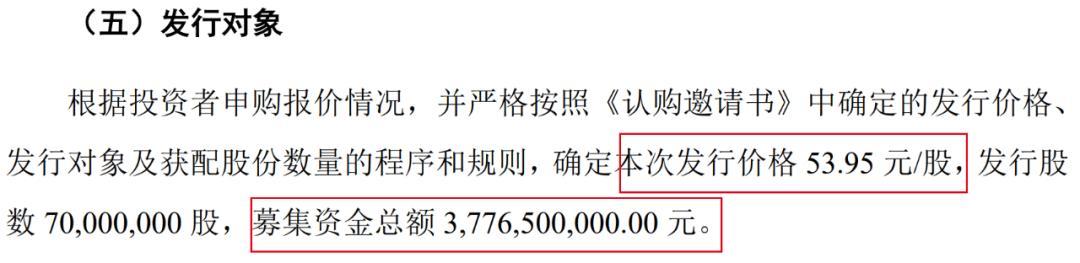

2022年11月29日,君實生物公布,定向增發A股股票價格為每股53.95元/股,募資37.77億元,限售期6個月。和當日65.50元/股的收盤價相比,認購價每股折讓約18%。

(圖 / 君實生物公告)

(圖 / 君實生物公告)這一次,瑞銀集團(UBS AG)、廣發證券、、華夏基金、銀河證券、泰康資管、諾德基金、中信裏昂等17個投資機構和個人加入君實生物。其中,瑞銀集團是機構中認購最高的一家,金額為5.56億元。

(圖 / 君實生物公告)

(圖 / 君實生物公告)折價拿到定增股份的投資方,原本希望可以大賺一筆,最終卻事與願違。2023年6月2日,上述限售股解除限售並上市流通。解禁當日,君實生物收盤價為44.00元/股,較定增價下跌18%。

在此之後,君實生物A股的股價繼續下探,再未突破50元/股。截至2025年3月8日,其A股股價報收29.67元/股,較定增價下滑45%,市值僅剩約292億元。

這也意味著,若在解禁之後拋售,這些投資方必然是虧損離場。倘若一直持股至今,資產接近腰斬。

「界麵新聞ⷥ퐥𝈨€試圖向君實生物方麵了解,上述投資方是否仍持有公司股份,是否有要求公司提振股價或回購,但截至發稿仍未獲回複。

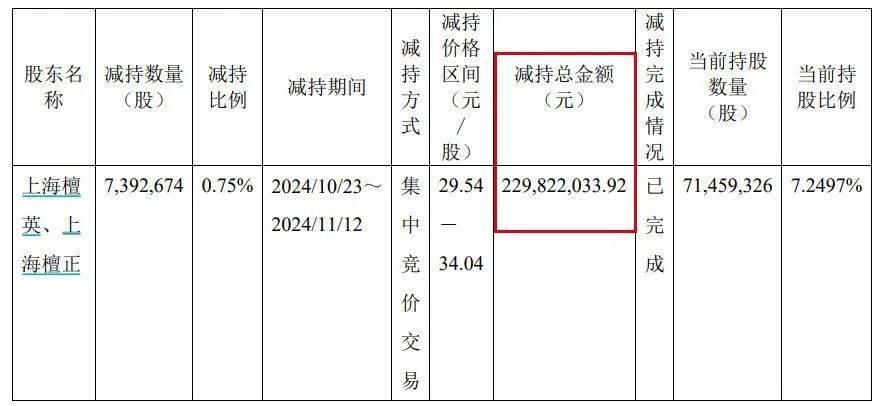

不過,已有原始股東走上了減持之路。2024年11月,君實生物宣布,2024年10月23日至2024年11月12日期間,上海檀英及其一致行動人上海檀正合計減持公司A股股份739.27萬股,套現2.30億元。

(圖 / 君實生物公告)

(圖 / 君實生物公告)從默默無聞,到一鳴驚人,再到“掉隊落伍”,君實生物猶如坐上了過山車,而長期虧損的症結,一邊透支著公司的財務信用,一邊逐漸消磨了投資者的信心與耐心。

倘若君實生物的業績無法盡快好轉,並展現出更有確定性的發展前景,或許減持的就不僅僅是高瓴、上海檀英了。

*文中題圖已獲授權,基於VRF協議。

飛亞達:公司暫無機器人相關業務

飛亞達:公司暫無機器人相關業務 湖北銀行預留信息怎麽填(齊魯銀行預留信息怎麽填)

湖北銀行預留信息怎麽填(齊魯銀行預留信息怎麽填) 江鈴重磅發布“藍焰動力平台”,樹立柴油輕型動力新標杆

江鈴重磅發布“藍焰動力平台”,樹立柴油輕型動力新標杆 王麗坤年齡造假__王麗坤真實年齡到底是多大

王麗坤年齡造假__王麗坤真實年齡到底是多大 字節回應寒武紀10億元訂單:消息不實

字節回應寒武紀10億元訂單:消息不實 冬天乳膠漆需要多少時間才能幹(冬天乳膠漆多久能幹透)

冬天乳膠漆需要多少時間才能幹(冬天乳膠漆多久能幹透) 美國務卿:特朗普與普京會晤日期尚未確定

美國務卿:特朗普與普京會晤日期尚未確定 掉檔是什麽意思(投檔和調檔是什麽意思)

掉檔是什麽意思(投檔和調檔是什麽意思) 國有大行加速布局DeepSeek 推動金融服務從“信息化”邁向“認知化”

國有大行加速布局DeepSeek 推動金融服務從“信息化”邁向“認知化” 客廳擺放茶桌有什麽講究(客廳擺放茶桌風水禁忌)

客廳擺放茶桌有什麽講究(客廳擺放茶桌風水禁忌) 香江控股:產城融合模式(產業園區+配套服務)可提升資產運營效率

香江控股:產城融合模式(產業園區+配套服務)可提升資產運營效率 小葉紫檀金星鑒別真假的方法(小葉紫檀金星怎麽鑒別)

小葉紫檀金星鑒別真假的方法(小葉紫檀金星怎麽鑒別)